万博max洞察行业洞察框架为什么你学不会分析行业景气(附研究框架) 17浪

万博max一位机构里的资深研究扫地僧,擅长从产业与数据角度洞察最具成长性与价值的行业与标的,坚持基本面长期投资。

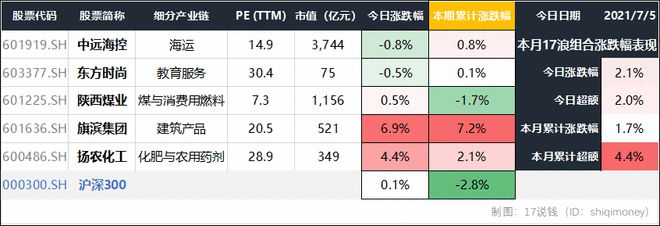

17浪 – 景气趋势组合是17热浪香组合里的景气担当。本月景气趋势组合的个股情况详见上期文章《17浪景气组合 带你乘风破浪》万博max。

大家都知道,股价通常领先于企业业绩。公司估值扩张来自多种原因,其中行业景气向上带来的利润抬升最为稳定。

近期我越发觉得从产业链研究切入更有优势,再结合市场预期,推出了17浪 – 景气趋势组合,致力于挖掘盈利增速提升显著的行业龙头,追求戴维斯双击。

7月,17浪组合经历了每月一次的调整,基于六月底全A个股业绩预期及产业链优化,我从近百个产业链中优先筛选十个景气向上的产业,再精选满足业务收入要求的企业。

本期持仓中的旗滨集团因近日公布的业绩预告超预期,今日涨幅高达 6.9%。根据今年上半年业绩预增预告,公司预计2021H1归母净利为21.06-23.27亿元,同比增长约316%-360%。

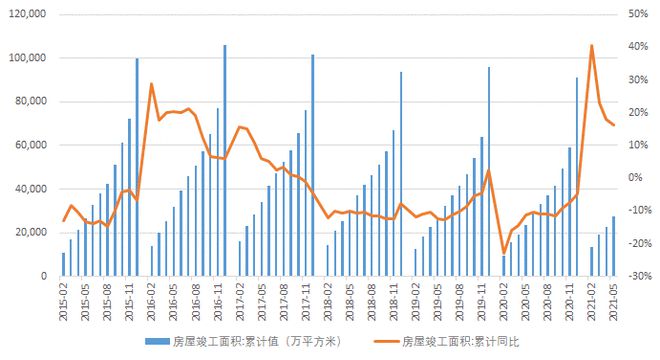

玻璃进入高景气阶段。受益于需求端竣工端高增速的支撑,供给端紧平衡(严格的产能置换政策)的加持下,玻璃行业价格持续提升。

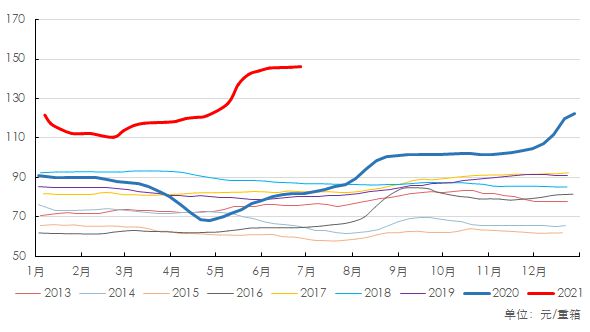

根据卓创资讯,今年第二季度全国5mm白玻每重箱均价为132元,同比增长75%,环比提升15%,玻璃高景气上行催生了公司强劲的盈利弹性。

业绩提升,除了乘景气东风,也离不开旗滨集团在延伸产业链、降成本、扩需求、提升盈利能力方面的努力。

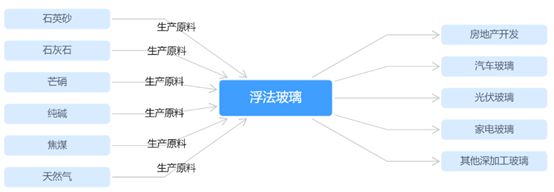

在原材料中,纯碱属于同质化的化工产品,各上游企业供应纯碱品质及价格差别不大,但硅砂是自然矿物,不同企业或不同地区产出的硅砂品质各异,对浮法玻璃产品品质具有影响,价格也各有不同。

旗滨集团对硅砂这一关键原材料具有充足的战略储备,分别在福建、广东和湖南等地布局了4个高质的硅砂矿,基本实现了优质硅砂的自足与稳定供应,亦降低原材料供应成本。

节能玻璃方面,根据《玻璃工业“十三五”发展指导意见》,2020年我国新建建筑Low-E节能玻璃的使用率将由2015年的15-20%快速提升至70%以上,未来伴随“碳中和”政策的不断推进及人均收入提升推动建筑品质升级,国内建筑节能标准将得以提升,节能玻璃在新建建筑和既有建筑中的渗透率提高将并行,节能玻璃市场规模将进入快速提升期。

电子玻璃方面,伴随3C产品、汽车中控屏等应用的大屏化及国产化替代万博max,盖板玻璃项目估值和业绩有望实现双升。

光伏玻璃领域,根据2020年的《中国光伏产业发展路线图》,全球来看,随着光伏成本的下降和绿色能源渗透率的不断提高,光伏市场将快速增长。

从国内来看,碳峰值和碳中和政策将推动光伏行业进一步发展,2030年国内非化石能源将占一次能源消费的1/4左右,预计“十四五”期间年均新增光伏装机量将达到70-90GW。光伏需求的快速增长直接带动了光伏玻璃的需求。

库存方面,根据卓创资讯,截止2021年6月底,全国玻璃库存约为1544万重箱,较去年同期同比下降59%。

产能方面,根据卓创资讯,2021年预计产能净变动为-3200t/d(新点火1200t/d,复产1000t/d,冷修5400t/d),供给预计逐步收缩。

需求端来看,地产竣工的复苏有望带动玻璃需求高增长,同时电子、节能、光伏等行业景气较高,驱动玻璃新需求。

我们预计旗滨集团将受益于旺盛的需求及高涨的玻璃价格,产销两旺叠加产业链一体化带来的降本增效,公司龙头地位得以进一步巩固。

主题测试文章,只做测试使用。发布者:小编,转转请注明出处:https://www.yingzhewang.com/dongcha/1306.html