【行业深度】洞察2022:中国互联网核心产业行业竞争格局及市场份额(附市场集中度

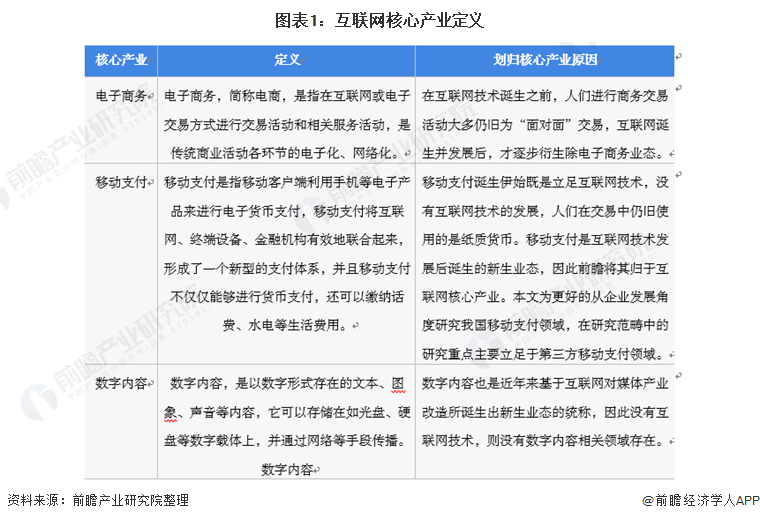

本文中,前瞻提出:互联网核心产业主要指随互联网技术诞生而诞生的产业业态,主要包含电子商务、移动支付和数字娱乐三大板块。不包括其他在互联网技术加持下,对原有产业业态进行升级改造,甚至衍生出新业态的部分。详细分析如下:

鉴于互联网产业庞大的产业阈值,本报告将对互联网产业部分领域进行相关分析,但在考量互联网产业体量时,本文将立足于互联网核心产业领域,只计算互联网核心产业的市场规模体量。

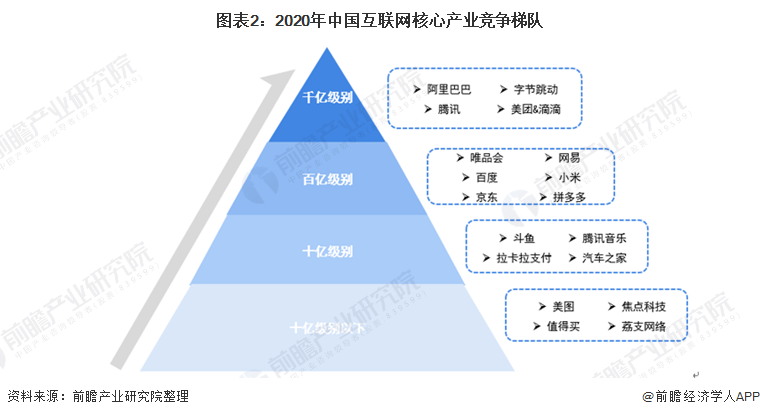

按互联网核心产业领域企业互联网营收规模来看,中国互联网企业可以分为四大竞争梯队,第一梯队是以阿里巴巴为代表的千亿级营收规模的互联网企业,第二梯队是以唯品会为代表的百亿级营收规模的互联网企业,第三梯队是以东方明珠为代表的十亿级营收规模的互联网企业,第四梯队则为其他小规模互联网企业。

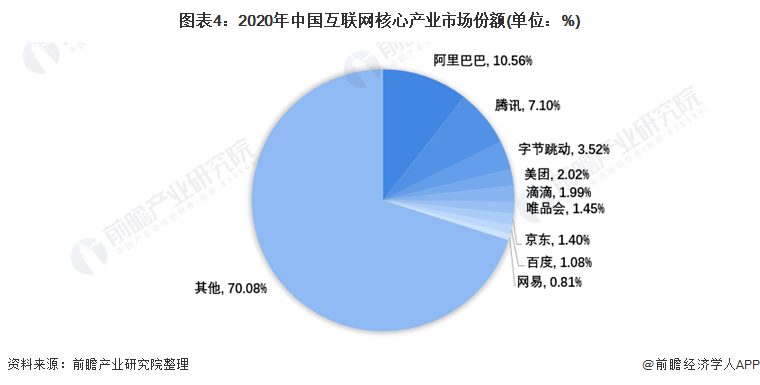

根据前瞻测算,2020年我国互联网核心产业市场规模总计67250.62亿元,根据企业2020年在互联网核心产业领域营收,前瞻测算出各互联网公司市场份额情况。从市场份额来看,2020年阿里巴巴市场份额超过10%,腾讯市场规模为7.1%,千亿级互联网企业合计市场份额占比达到25.18%。

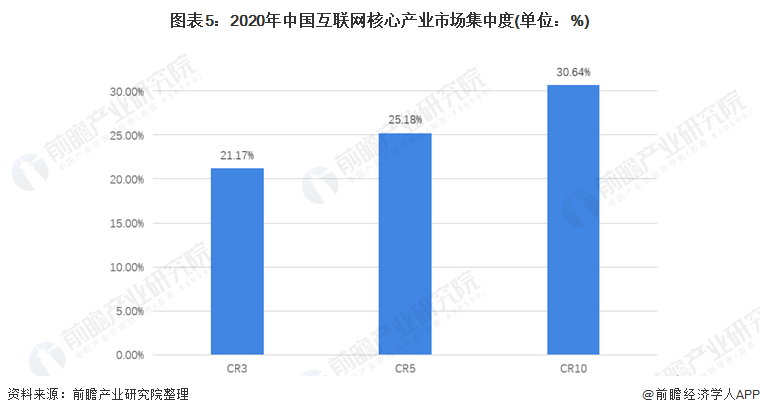

总体来看,我国头部互联网核心企业集中度较高,2020年我国互联网核心产业CR3高达21.17%, CR5和CR10分别为25.18%和30.64%。

互联网核心产业企业中,阿里巴巴和腾讯为中国互联网产业的两大巨头,其企业布局近乎涵盖了互联网核心产业各个领域。其余互联网公司在互联网产业领域则主要集中于互联网产业中的某一细分领域,成为其细分产业领域先进企业。企业竞争力评价详细情况如下:

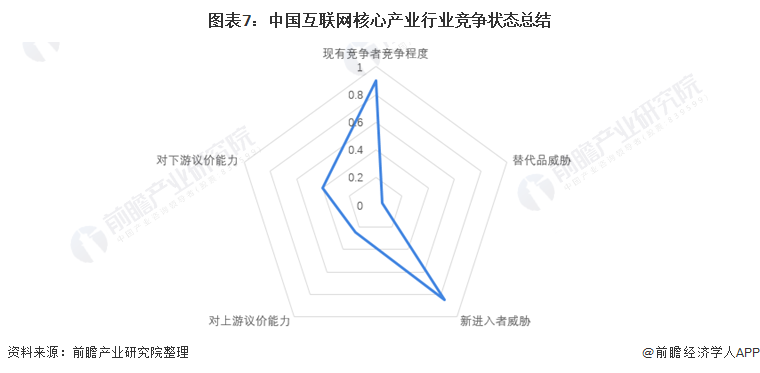

从五力竞争模型角度分析,互联网核心产业相关产品均基于某一特定互联网技术,产品推广流行后具有一定的客户粘性,因此互联网核心产业行业内替代品威胁较小,但行业内产品差异不大,现有行业竞争中除了千亿级龙头企业竞争优势明显外,其他互联网核心产业企业竞争激烈,行业内现有竞争者竞争激烈。互联网核心产业上游主要为互联网基础设施建设领域和互联网技术研发领域,互联网核心产业对上游议价能力较弱。互联网核心产业下游主要为社会大众用户,除第三方移动支付外,其他互联网核心产业产品可选择性较多,因此行业对下游议价能力偏弱。除第三方移动支付具有较高的行业准入门槛外,其他互联网核心产业领域准入门槛不高,加之行业市场规模较大,对投资者吸引力高,因此行业新进入者威胁较大。

以上数据参考前瞻产业研究院《中国互联网行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对互联网行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来互联网行业发展轨迹及实践经验,对互联网行业未来的发展...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

【行业深度】洞察2024:中国心脏封堵器行业竞争格局及市场份额(附竞争梯队、竞争格局、市场集中度等)

【行业深度】洞察2024:中国骨科植入医疗器械行业竞争格局及市场份额分析(附竞争派系、竞争格局、市场集中度等)

【行业深度】洞察2024:中国加氢站行业竞争格局及市场份额(附市场集中度、企业竞争力分析等)

主题测试文章,只做测试使用。发布者:小编,转转请注明出处:https://www.yingzhewang.com/dongcha/2533.html